El Sturzenegger admitió que el sistema financiero tendrá que prepararse para una menor rentabilidad, por lo que deberá optimizar su modelo de negocios.

Esta tendencia ya había sido anticipada meses atrás por los propios bancos privados, pero es la primera vez que es abiertamente reconocido por la autoridad monetaria dirigida por Federico Sturzenegger.

Las causas de esta nueva realidad para el sector es el esquema del BCRA de tasas de interés más bajas en pesos y la obligatoriedad de prestar sin cargo más cantidad de servicios que antes sí tenían un costo para los clientes, como las cajas de ahorro o costos de transferencias.

«Una economía con menor inflación y un sistema financiero con mayor competencia, como los que busca el Banco Central, imponen desafíos sobre el modelo de negocios que los bancos han llevado adelante en los últimos años», indica en un informe el organismo regulador monetario.

Así, sentencia que una desaceleración del índice de precios, sumada a rendimientos reales positivos para algunos instrumentos de ahorro, «presionarán a la baja la rentabilidad bancaria«.

Esto se debe a que las entidades fondean parte de sus préstamos y títulos valores -sobre los que obtienen un retorno- con depósitos a la vista que prácticamente no tienen un costo financiero.

«La desinflación, acompañada de menores tasas activas, y el mantenimiento de tasas reales positivas para el ahorrista podrían inducir menores márgenes bancarios en los próximos períodos», admite el BCRA.

De hecho, la entidad que conduce Sturzenegger señala que en los últimos meses de 2016, al caer la inflación y la tasa de interés nominal, «ya se observó una reducción en los márgenes«.

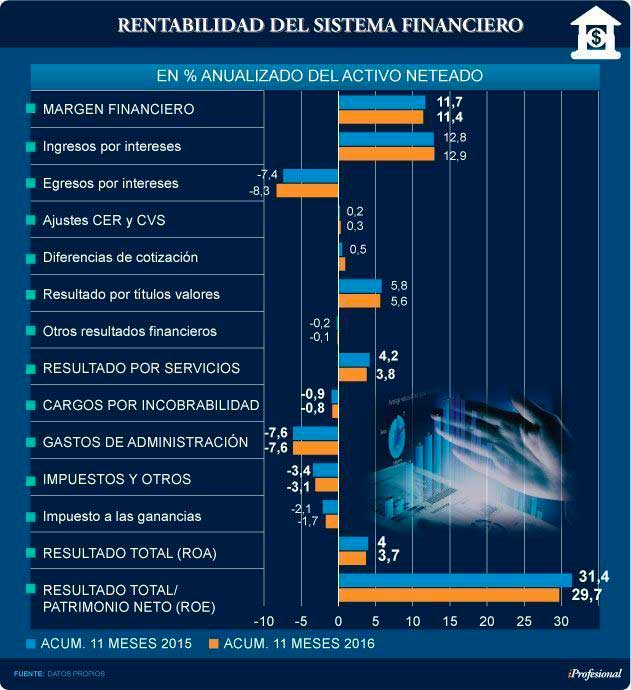

En números, al analizar la rentabilidad bancaria en los primeros once meses de 2016 (últimos datos informados) se observa que el resultado total (ROA) para las entidades fue 3,7%, lo que implicó un descenso de 30 puntos básicos respecto al 4% logrado en el mismo período de 2015.

La contracción del margen financiero y los menores resultados de los servicios, generaron el mayor impacto (ver cuadro).

Si se toma el dato acumulado del último trimestre del 2016 se observa que el resultado total fue del 2,6%, muy por debajo del promedio de 4% registrado en los tres trimetres anteriores del año pasado.

Soluciones a la vista

Las soluciones a esta advertencia expresada por el propio organismo conducido por Sturzenegger, se sustentan en promover más eficiencia y la incorporación de nuevos avances al sistema.

«Una mayor eficiencia esperada de la mano de un creciente volumen de negocios, sumada a la incorporación de nuevas tecnologías, contribuirán a que las entidades mantengan sus niveles de rentabilidad«, sostiene el Banco Central.

Así, el BCRA hace un llamado a aplicar un conjunto de medidas para que «los bancos alcancen mayores niveles de eficiencia y productividad en su operatoria habitual».

En ese sentido, el Central cita que en 2016 promovió la digitalización de la documentación que tienen que cumplimentar las entidades en su operatoria habitual, permitió la acreditación electrónica de cheques y estimuló la comunicación con clientes de forma electrónica.

También se flexibilizaron las condiciones para la recarga de cajeros automáticos y la apertura de los tesoros de las entidades.

Además, la entidad menciona que «propició un mejor uso del dinero en efectivo» y que «impulsó firmemente el uso de las cajas de ahorro y de las transacciones realizadas de forma electrónica así como la movilidad de clientes entre entidades».

En cuanto a las medidas que propiciará este año, la entidad que conduce Sturzenegger anticipa que «seguirá impulsando este sendero de mayor eficiencia, analizándose la posibilidad de continuar reduciendo la carga de los requerimientos informativos que las entidades deben presentar a esta institución, eliminando aquellos que ya no resulten de utilidad».

Además, se continuará propiciando una mayor digitalización de las transacciones y de la comunicación con los usuarios, «buscando mejorar la calidad de la atención, un menor consumo de papel y alcanzar un uso eficiente de las dependencias físicas de las entidades».