En este artículo presentamos un indicador alternativo al RSI, que permite identificar divergencias de forma más eficiente. Se conoce como Asymetrical RSI, o sencillamente por sus siglas ARSI.

Introducción:

El índice de fuerza relativa (RSI) fue desarrollado por J. Welles Wilder en el año 1978.

El RSI es un indicador de momento que mide la velocidad en la que el precio de un activo está cambiando. La principal ventaja de este indicador es la señalización temprana para los puntos de entrada y salida, es decir, de compra y venta.

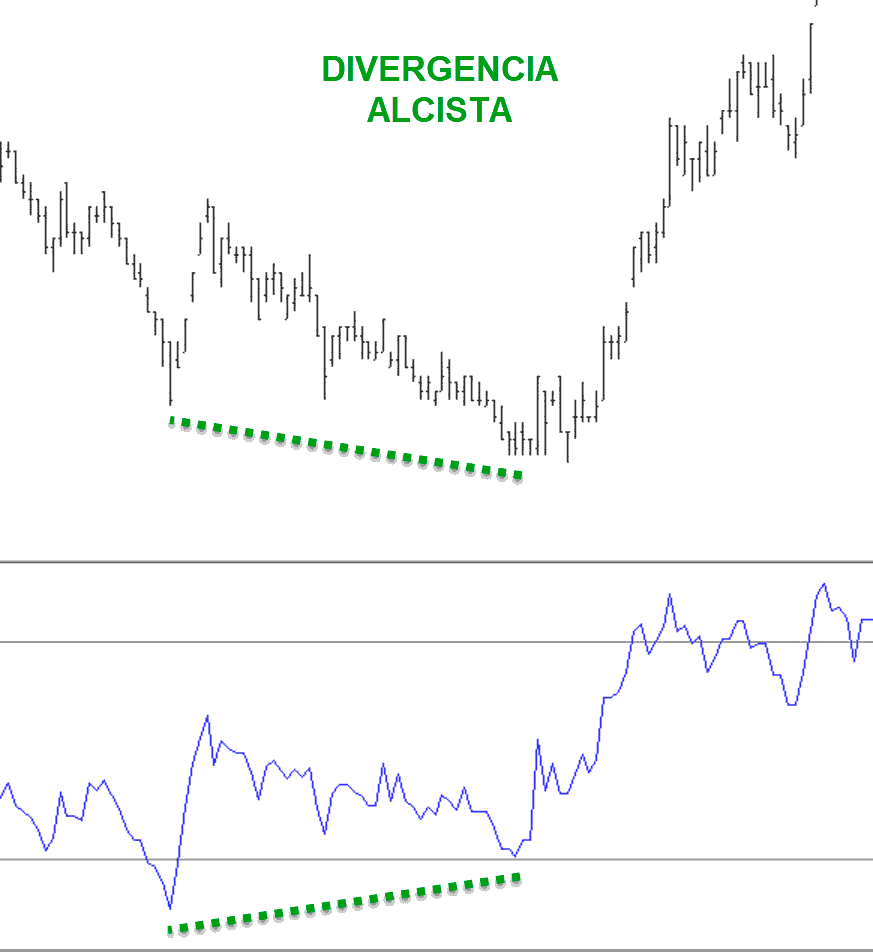

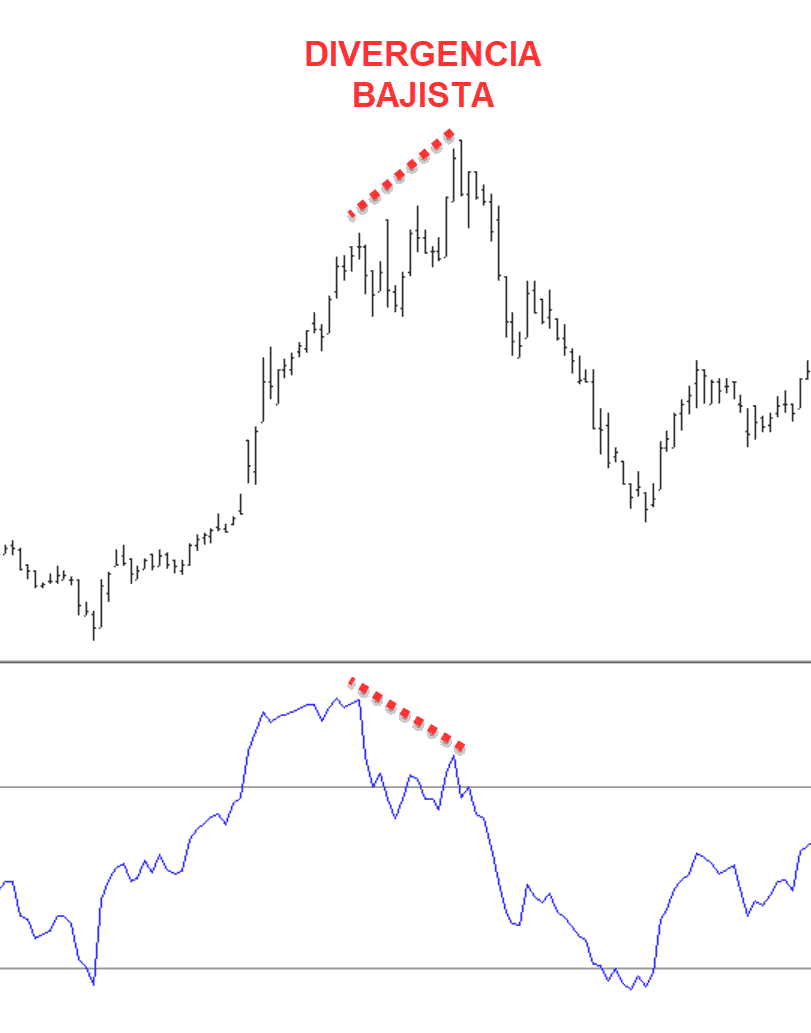

Una de las formas más valiosas para utilizar el RSI es estar atento a las divergencias respecto al precio. Una divergencia describe una situación en que la tendencia del oscilador se mueve en una dirección diferente de la tendencia de los precios.

Qué es el ARSI?

Una manera de tener señales más confiables en las divergencias, es utilizar el ARSI (Asymetrical RSI). El RSI original utiliza el mismo período tanto para las barras con cierre alcista como de cierre bajista. Sin embargo, el ARSI utiliza el número de barras hacia arriba para calcular el promedio de cierres ascendentes y el número de barras hacia abajo para el promedio de las barras de cierre descendente. Por lo tanto, utiliza un promedio dinámicamente cambiante para obtener divergencias más confiables en comparación con el RSI estándar.

Capturando divergencias con el ARSI

La manera más valiosa de utilizar ARSI es observar las divergencias con el precio. Una divergencia describe una situación en la que la tendencia del oscilador se mueve en una dirección diferente de la tendencia de precios predominante.

Cuando el oscilador crea mínimos crecientes mientras que el precio hace mínimos decrecientes, tenemos una divergencia alcista. Esto se encuentra principalmente al final de una tendencia bajista, lo que indica una inversión hacia una tendencia alcista.

Cuando el oscilador crea máximos decrecientes mientras que el precio hace máximos crecientes, tenemos una divergencia bajista. Esto se encuentra principalmente al final de una tendencia alcista, lo que indica una inversión hacia una tendencia bajista.

ARSI vs RSI

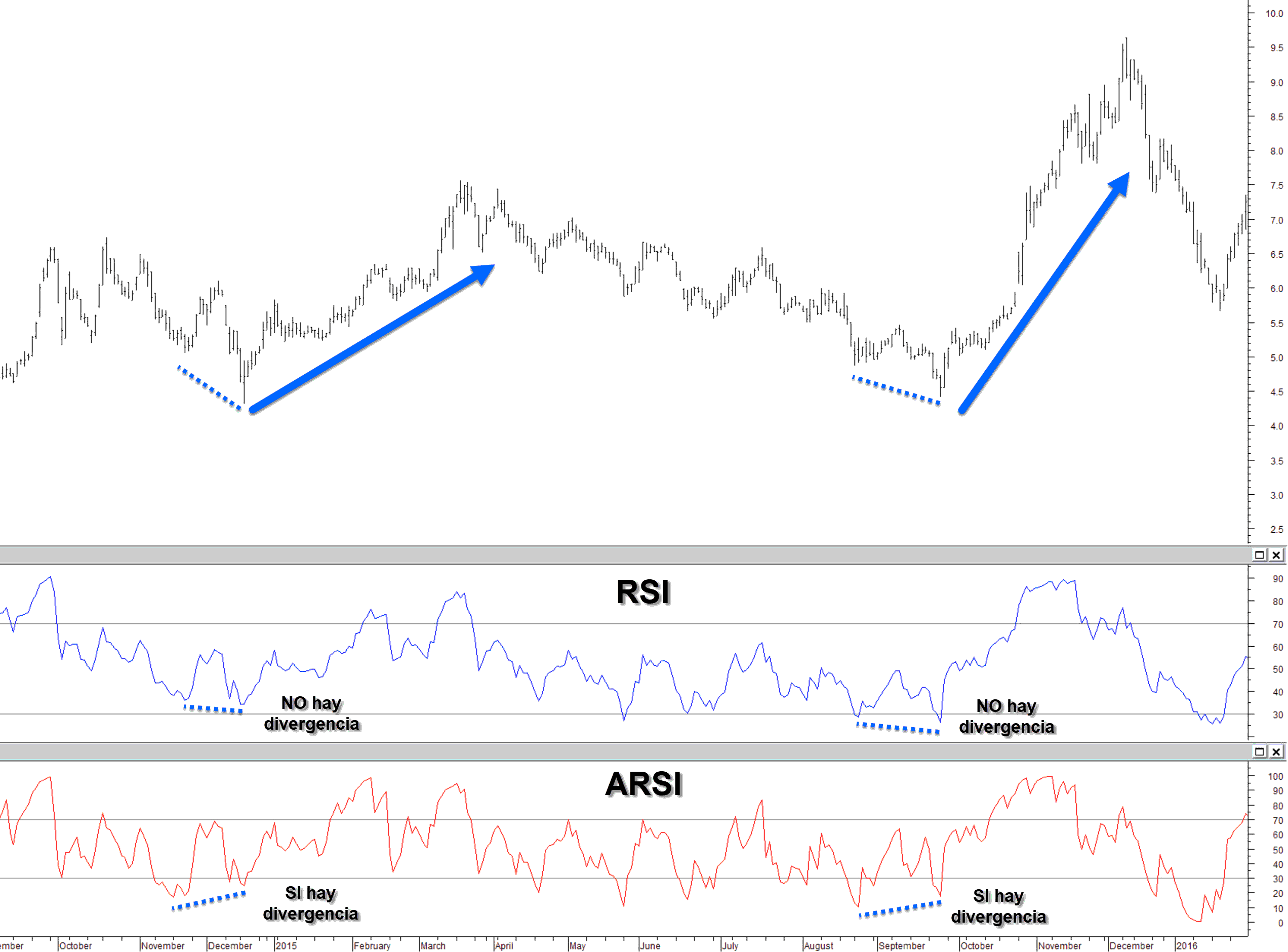

La principal ventaja del ARSI radica en que anticipa las divergencias en momentos en el que el RSI no lo hace. Para ser lo más practico posible podemos ver el siguiente ejemplo en la cotización de SIDERAR.

En el chart se muestra en color azul al RSI clásico y en color rojo al ARSI. Aquí destacamos dos momentos en los que el RSI no acusa ninguna divergencia respecto al precio, mientras que el ARSI marca divergencias alcistas. Como se puede ver, luego de ambas divergencias el precio tuvo dos rallys, confirmando así la señal del ARSI.

Fórmula del ARSI para Metastock

Fórmula del ARSI para Metastock

Antes de agregar la fórmula al programa Metastock debemos copiar el siguiente archivo forum.dll en la carpeta «C:\Program Files (x86)\Equis\MetaStock\External Function DLLs» donde se encuentra instalado. Recuerden descomprimir el archivo descargado.

Luego ejecutamos el Metastock y vamos a «Tools» > «Indicator Builder…» > «New«.

En «Name» colocamos:

ARSI

Y en «Formula» pegamos el siguiente código y hacemos click en «Aceptar«.

Period:=Input("ARSI Time Period ->",1,50,8);

UpCount:=Sum(If(ROC(C,1,$)>=0,1,0),Period);

DnCount:=Period-UpCount;

UpMove:=ExtFml("Forum.MOV",If(ROC(C,1,$)>=0,ROC(C,1,$),0),UpCount*2-1,E);

DnMove:=ExtFml("Forum.MOV",If(ROC(C,1,$)<0,Abs(ROC(C,1,$)),0),DnCount*2-1,E);

RS:=UpMove/(DnMove+0.0001);

100-(100/(1+RS));

Espero que les sea de utilidad y cualquier consulta la pueden hacer en los comentarios a continuación. Saludos!

HOLA, las líneas horizontales de 70, 50 y 30 períodos, juegan algún papel en el ARSI?

Si, la de 30 se toma como parámetro de sobreventa. La de 70 como parámetro de sobrecompra. Y la de 50 como un parámetro alza (>50) o a la baja (<50).

Saludos!

Hola, que tal? Ya agregue la dll en la biblioteca especificada, pero al cargarle los datos al nuevo indicador tal como sugieren cuando doy Aceptar da error (This DLL does not exist in the MSX DLL folder). Alguna idea de como solucionarlo?… Muchas gracias por los valiosos contenidos y por la respuesta.

Saludos!

hola que tal? conviene usar el indicador con 8 periodos como viene por defecto o recomiendan usar algun otro periodo? muchas gracias

Hola, la mejor respuesta que te podemos dar es que empieces con 8 períodos por default y luego vayas probando con un número menor o mayor. Cada instrumento va a tener un valor que otorgue mejores resultados.

Saludos!

Hola, el metastock es free?

Hola, podés consultar en https://www.metastock.com/

Saludos!